猛吹江特电机股价依据不足 海通证券施毅遭监管警示

时间:2017-12-12 22:09:05

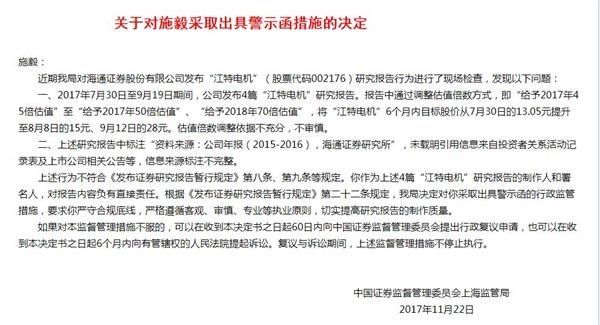

[导读]昨日(12月11日),证监会上海监管局对海通证券研究院施毅出具警示函,称2017年7月30日至9月19日期间,海通证券发布4篇“江特电机”研究报告。报告中通过调整估值倍数方式,即“给予2017年45倍估值”至“给予2017年50倍估值”、“给予2018年70倍估值”,将“江特电机”6个月内目标股价从7月30日的13 05元提升至8月8日的15元、9月12日的28元,估值倍数调整依据不充分,不审慎。

昨日(12月11日),证监会上海监管局对海通证券研究院施毅出具警示函,称2017年7月30日至9月19日期间,海通证券发布4篇“江特电机”研究报告。报告中通过调整估值倍数方式,即“给予2017年45倍估值”至“给予2017年50倍估值”、“给予2018年70倍估值”,将“江特电机”6个月内目标股价从7月30日的13.05元提升至8月8日的15元、9月12日的28元,估值倍数调整依据不充分,不审慎。

经查询发现,7月30日,海通证券发布标题为《云母提锂龙头将放量原料充足弹性大》的研究报告,作者为施毅,预计江特电机2017-2019年EPS分别为0.29,0.42和0.59元/股,给予2017年45倍估值,对应目标价13.05 元。

8月8日,海通证券发布标题为《新能源政策拖累上半年业绩静待碳酸锂放量提升业绩》的研究报告,作者为施毅,预计江特电机2017-2019年EPS分别为0.30,0.42和0.60元/股,给予2017年50倍估值,对应目标价15.00元。

9月12日,海通证券发布标题为《三大产业齐发展云母提锂龙头将起航》的研究报告,作者为施毅,预计江特电机增发摊薄后2017-2019年EPS分别为0.30,0.40和0.53元/股, 给予2018年70倍估对应目标价28.00元。

9月19日,海通证券发布标题为《云母提锂技术完成量升成本降业绩可期》的研究报告,作者为施毅,预计江特电机2017年EPS为0.30 ,增发摊薄后2018、2019年EPS分别为0.40和0.53元/股,2018年70倍估值,对应目标价28.00元。

上海证监局认为,上述研究报告中标注“资料来源:公司年报(2015-2016),海通证券研究所”,未载明引用信息来自投资者关系活动记录表及上市公司相关公告等,信息来源标注不完整。

上述行为不符合《发布证券研究报告暂行规定》第八条、第九条等规定。你作为上述4篇“江特电机”研究报告的制作人和署名人,对报告内容负有直接责任。根据《发布证券研究报告暂行规定》第二十二条规定,我局决定对你采取出具警示函的行政监管措施,要求你严守合规底线,严格遵循客观、审慎、专业等执业原则,切实提高研究报告的制作质量。

声明:i天津视窗登载此文出于传送更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供网友参考,如有侵权,请与本站客服联系。信息纠错: QQ:1296956562 邮箱:1296956562@qq.com